目前主流手机厂商中,OPPO、vivo、荣耀都对旗下部分机型进行了提价,小米和华为则是按兵不动。从小米刚刚公布的2025年财报中,就能看出来小米维持手机价格不变的底气在哪里。

一、 手机业务:基本盘稳固,高端化成功减负

2025年,小米手机业务不再是单纯的现金牛,而是完成了从规模导向向质量导向的转型。

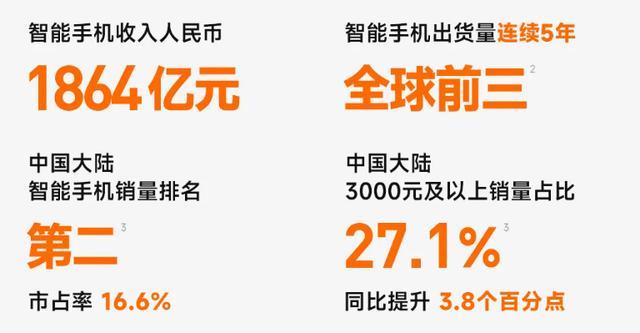

1、规模护城河深厚:小米手机出货量连续5年全球前三,中国大陆销量第二。

这种巨大的规模效应摊薄了研发与供应链成本,使得小米在零部件采购上拥有极强的议价权,即便上游原材料存在价格波动,小米也能通过规模优势内部消化,无需直接转嫁给消费者。

2、米冲高再创佳绩:小米高端机(≥3000元)占比上升至新高,达到了27.1%。

这意味着小米不再仅仅依赖低端走量,这是小米不涨手机价格最核心的“底气”所在。

高端机型(如小米17/15系列)的高毛利为手机业务提供了丰厚的利润池。当高端机贡献了主要利润后,小米更有余力去控制中端及入门级手机的价格,保持其在主流市场的性价比竞争力。

二、 汽车业务:第二增长曲线成型,成为“反哺”的底气

2025年,小米汽车业务从“战略性亏损”迈入了“规模化盈利”的新阶段,彻底改变了小米集团的财务结构。

1、造血能力超预期:汽车业务收入首超千亿(1061亿元),同比增长223.8%。这意味着小米已经成功找到了手机之外的第二条巨额现金流。

汽车业务的高营收(尤其是SU7和YU7在20万以上及中大型SUV市场的热销)为集团带来了丰厚的增量资金。

2、摊销成本的摊薄:过去几年,小米在汽车领域的“百亿级”研发投入(2025年研发331亿,汽车占大头)曾被视为资金压力。

但随着全年交付量突破41万台,巨大的研发投入被快速增长的交付量摊薄。汽车业务不再是一个吞噬现金流的“无底洞”,而是一个开始自我造血并反哺集团的引擎。

3、品牌溢价的协同:SU7在高端轿车市场的销量冠军地位,极大地提升了小米品牌的整体科技属性与高端形象。这种品牌势能外溢到了手机业务。

消费者因为汽车而对小米的科技实力产生信任,使得手机在保持原有价格甚至降价时,不仅不显得“廉价”,反而被视为“厚道”。汽车业务承担了提升品牌形象的重任,手机业务则得以在价格上保持激进策略。

三、 小米手机暂不涨价的“底气”:生态与效率的胜利

小米之所以能在友商纷纷涨价的大环境下稳住手机价格,本质上是其商业模式的降维打击。

1、利润来源多元化(汽车反哺手机):传统手机厂商的利润几乎全部依赖手机硬件。而小米2025年的财报显示,集团拥有了“汽车高增长 + IoT稳底盘 + 手机保规模”的三驾马车。

汽车业务贡献了巨大的营收增量,IoT贡献了稳定的利润(1232亿营收),这使得手机业务可以不必承担过重的利润指标,从而可以在定价上更加克制,专注于抢夺市场份额。

2、AI与研发的规模效应:财报显示小米在2025年研发投入331亿,且未来三年计划对AI研发投入600亿。这种高强度的研发投入,在手机和汽车两大终端之间形成了技术复用(如大模型、智能座舱、AI眼镜)。

当研发成本被数亿台手机和数十万台汽车共同分担时,单台手机分摊的研发成本大幅降低,为不涨价提供了技术经济性支持。

3、“人车家”生态的锁定效应:小米AIoT平台设备连接数突破10.79亿台,空调出货超850万台。

小米不再单纯靠卖手机赚钱,而是通过“人车家全生态”锁定用户。即使手机硬件不赚钱或少赚钱,用户在购买了小米手机后,更倾向于购买小米汽车、小米空调、小米智能家居。

手机在生态中扮演的是“入口”角色,而非唯一的利润中心。因此,小米有底气保持手机的低门槛,以换取更长周期的生态消费。

从小米刚刚公布的2025年财报能看出来,小米暂未对手机进行涨价,是因为其具备了更强的成本控制与利润多元化的能力。

汽车业务(1061亿营收)和IoT业务(1232亿营收)的强势崛起,让手机业务从“全村的希望”变成了“生态舰队中的旗舰”。

通过汽车业务的高增长反哺集团现金流,通过高端化手机赚取利润,再通过AIoT生态锁定长期用户,小米构建了一个硬件综合净利率不高于5%,但仍能实现集团整体利润大增43.8%的健康商业闭环。

这是小米在2026年储存芯片成本飙升、以及复杂的经济环境下,依然能稳住手机价格、保持竞争优势的根本底气所在。

公赢网配资提示:文章来自网络,不代表本站观点。